リテイル、アパレル、ヘルスケア、食品流通・物流、金融、デジタルと、幅広い事業を通して、豊かな社会と生活者のよりよいくらし(Smart-Life)の創造(Creation)に取り組んでいるのが、三菱商事の「S.L.C.グループ」だ。「ローソン」や共通ポイントサービス「Ponta」、スーパーマーケット「ライフ」などをはじめとした国内での生活者向けサービスの知見を生かし、成長著しい海外での事業展開も強化する。

2024年10月、三菱商事は、ACベンチャーズ・ホールディングスを通じてフィリピンのスマホ決済最大手であるグローブ・フィンテック・イノベーションズ(GFI、通称Mynt<ミント>)へ出資参画することを発表。QRコードによるスマホ決済やデジタルローンなどのサービスを提供し、フィリピン国民の8割が使用する「GCash(ジーキャッシュ)」を手掛ける同社との協業を皮切りに、デジタル金融事業の強化を図る。異国の地で新たな事業開発に挑むデジタル金融事業部の3人の社員に、朝日新聞GLOBE+の関根和弘編集長が聞いた。

-

鈴木 徳一郎 氏

金融事業本部

デジタル金融事業部

総括マネージャー 兼 リテイル本部 戦略企画室 -

中村 隼人 氏

金融事業本部

デジタル金融事業部

マネージャー -

松村 俊彦 氏

金融事業本部

デジタル金融事業部

マネージャー

※本文は敬称略

[聞き手] 関根 和弘(朝日新聞GLOBE+編集長)

デジタル金融の進展は、何を変えたのか

—— デジタル金融事業部のお三方にお越しいただきました。まずは、部署名にもなっている「デジタル金融」について、その進展は私たちの生活にどのような変化をもたらしたのでしょうか。

中村 私たちの生活や金融業界で起こった変化を、三つの観点からお話しします。 第一に、金融サービスへのアクセス・利便性が向上したことです。デジタル金融サービスが進展したことで、ユーザーはネットさえあれば、時間・場所の制約なく24時間365日、色々な金融サービスを利用できるようになりました。昨今では口座開設や残高照会、振り込みはもちろん、ローン利用や保険加入、株式取引なども、スマホやパソコンで完結できます。 また、アプリ内での送金や割り勘など、個人間送金も簡単にできるようになりました。さらに、ユーザーのリスク許容度や投資目標に応じて資産を運用する「ロボットアドバイザー投資」など、AI(人工知能)を活用した新たな金融サービスも登場しています。 このように、より簡易に・誰もが、金融サービスにアクセスできるようになったことは、読者の皆さんも日々実感されているのではないかと思います。

第二に、精度の高いデータを生かして、より適切な金融サービスの提供が可能になったことです。例えば、QR決済の広がりによって、金融機関は従来に比べて豊富なデータを収集できるようになりました。いつ・どこで・いくらで購入したかという決済データや、行動パターンを示す位置情報データなど、多種多様なデータを個人情報保護に配慮した上で分析することで、より精緻(せいち)な与信リスク評価や、顧客のニーズに合わせた金融商品の提案が可能になっています。「適切な顧客に、適切な金融サービスを提供できるようになった」といってもいいでしょう。 非金融サービスに金融機能を統合する「埋め込み型金融」の普及も進んでいます。例えば、ECサイトで家電等の商品を購入する際、家電の不具合を保証する延長保証保険が自動で付保されることで、ユーザーは手間なく安心して商品を購入でき、事業者はサービスの価値を高められるなど、双方にメリットがあります。 第三に、金融機関自体が旧来の業態から変化したことです。銀行や証券会社・保険会社などの金融機関はこれまで、全国各地に支店を構え、営業人員が応対するのが当たり前でした。ご存じの通り、昨今は多くの金融機関で、対面営業からデジタルチャネルへのシフトが進んでいます。

国内外で急速に拡大する「スーパーアプリ」

—— デジタル金融サービスの進展が、ユーザーの利便性や金融業界そのものに大きな変革をもたらしたわけですね。次に、近年注目されている「金融プラットフォーム」、そして「スーパーアプリ」について教えてください。

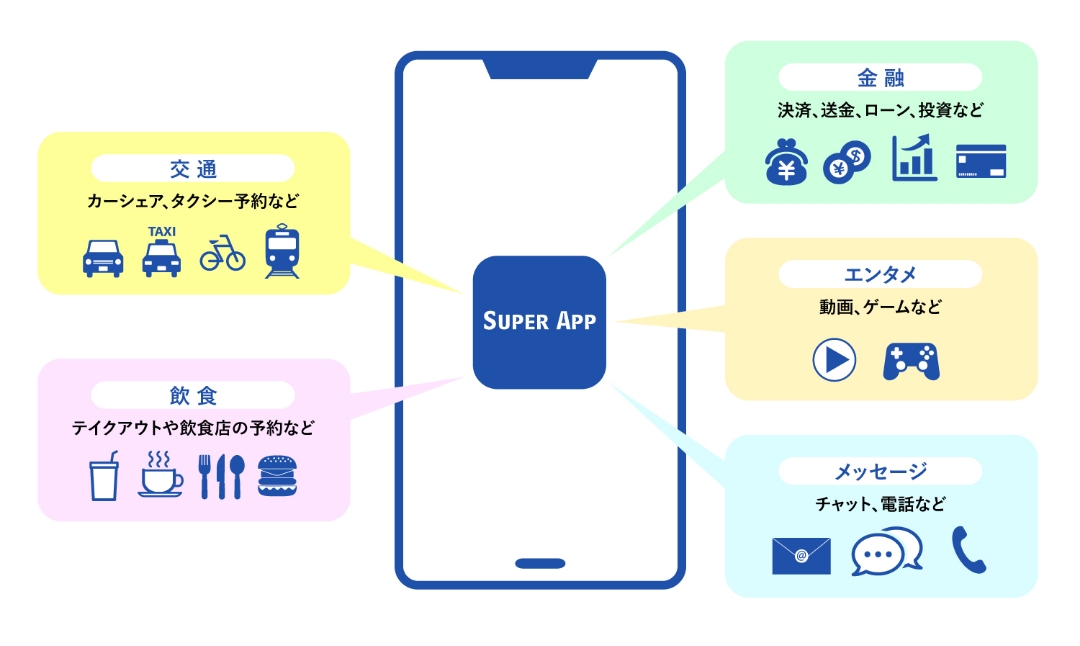

松村 「金融プラットフォーム」とは、これまで銀行や証券会社、保険会社がそれぞれ提供していた複数の金融サービスを、一つのアプリ上に統合して提供する、新しいデジタルサービスの枠組みを指します。 この金融プラットフォームの“発展型”にあたるのが「スーパーアプリ」です。非金融サービス(例:小売り<EC>、通信、交通、ヘルスケア、エンターテインメント)を加えた生活全般の様々な機能が一つのアプリに集約されており、その利便性がユーザーからの人気を集めています。

事業者の視点で考えてみると、スーパーアプリというのは、クロスセル(関連する商品・サービスを提案し、より多く購入してもらう手法)やアップセル(より上位のモデルや高価格の商品・サービスを提案し、購入してもらう手法)の機会を得られるものであり、ユーザーの囲い込みもしやすいという側面があります。収集した多様なデータを活用することで、よりパーソナライズされた新たなサービスも提供しうるでしょう。

—— 日本のほか、とくに中国や東南アジアでスーパーアプリの普及が進んでいるようですが、その背景には何があるのでしょう。

松村 まず、金融サービス全体の話からしますと、従来の金融サービスというのは、銀行や金融機関が巨額の「設備投資」「システムインフラへの投資」を行い、様々な規制に対応しながらオペレーションを構築しサービスを提供するものでした。それがテクノロジーの進展により、これまでより少額の投資で金融サービスを提供できるようになり、異業種も含めた多くの企業が、金融サービスを展開できる環境が整ったという背景があります。 スーパーアプリに関しても、銀行や金融機関が非金融サービスへと拡大していく例がある一方で、メッセージングアプリやタクシー配車アプリなどの異業種からの参入も進んでいます。 さらに、東南アジアのQR決済事業者に対して、投資や技術・ノウハウの提供を行う中国企業の存在が、東南アジアにおけるスーパーアプリの拡大を加速させる大きな要因となっています。

フィリピン国民の8割が利用 「GCash」とは?

—— この度、フィリピンを代表する金融スーパーアプリ「GCash」の事業に、ACベンチャーズ・ホールディングスを通じて三菱商事が参画することが発表されました。まずは、このGCashについて教えてください。

中村 GCashはフィリピンで展開されているスマホによるデジタル決済を主としたサービスで、人口約1億1600万人の約80%にあたる約9400万人もの人が使用しているアプリです。国民の大半が利用したことがあるというのは驚きですよね。現地では、決済・送金することを「GCashする」と言ったり、「キャッシュor GCash?」と店で聞かれたりするほど、このGCashが浸透しています。

GCashの最大の強みは、やはり広く普及した決済サービスです。スーパーマーケットやコンビニはもちろん、フィリピンの町じゅうにある「サリサリストア」という小規模な店でもGCashを使って QR決済ができます。もちろん、ECサイトなどでのオンライン決済や請求書支払いもOK。また、GCashの口座から銀行口座へ送金・入金することもできます。

—— GCashは決済サービス以外では、どんなサービスを展開しているのですか。

中村 GCashでは決済データを活用して独自の信用スコアリングモデルを構築し「ローン」事業も行っており、Buy Now Pay Laterという後払いサービスや、少額ローンなどのサービスを提供しています。さらに、生命保険や損害保険などの「保険」、株式取引などの「投資」サービスも提供しています。 それから、「GLife」という事業者向けのオンラインマーケットプレイスも展開しており、ユーザーが飲食店の注文・決済ができる、ECサイトと提携して決済できるなどの機能があります。

—— 冒頭にお話しいただいた通り、フィリピンではまさにGCashの登場によって「金融アクセスの向上」が実現したわけですね。

中村 そうですね。そもそも途上国で銀行口座を開設するのは、最低預金額や開設時の必要書類といった点における従来型の銀行の条件の厳しさや、口座保有に対して手数料が発生する等の理由を背景に簡単なことではありません。特にフィリピンは銀行口座の普及率が、他のASEAN諸国と比べても長年低い水準にあります。そんな市場に登場したGCashは、スマートフォンと電話番号、身分証明書があれば簡単に利用登録ができ、容易に個人間送金や振込みができるほか、銀行と連携し、GCashを通じて預金口座の開設もできます。この利便性が支持され、爆発的に普及しているというわけです。

鈴木 銀行口座やクレジットカードの普及という段階を経ることなく、一足飛びに電子決済や様々な金融サービスにアクセスできるようになったという点で、GCashは「リープフロッグ(カエル跳び)現象」の代表的な例といえるでしょう。 GCashは、必要性の高い基本的な金融機能にフォーカスすることで、現地で広く使われるサービスとなりました。これからは、さらなる経済の発展とともに車や住宅のローン、証券投資、保険などの金融サービスの需要が高まっていくと考えられます。そういった金融サービスを提供する事でフィリピンの人々の生活をお支えし、資本蓄積を促して、経済の血液であるお金を循環させ、さらに経済発展の一助になるという正のループが働きます。金融・非金融を問わずまだ見ぬ新サービスを展開できる余地も大いにあると考えています。

新事業の基盤となる「C to B金融事業」を

—— GCash事業参画の意義や展望については、改めて詳しく伺いたいと思います(※後日公開の後編を参照)。その前に、三菱商事がこれまでどのような金融事業を展開してきたのか、お聞かせください。

鈴木 我々商社の祖業はトレーディング(商品の売買・仲介)ですので、やはり、ものの売買や実物資産をベースにしたファイナンスが金融事業の大きな柱となっています。主な事業が「リース事業」で、航空機や車、コンテナ、再生可能エネルギー、不動産など、幅広い資産を対象に、出資先の三菱HCキャピタルや三菱オートリースといった事業会社を通して展開しています。 二つ目の柱が、「企業投資事業(プライベート・エクイティ・ファンド)」です。投資先企業の経営改善や事業の海外展開といった諸課題への打ち手により企業価値向上を図る企業投資事業を、三菱商事出資のファンド運営会社である丸の内キャピタルや丸の内イノベーションパートナーズ、AIGF Advisors等とともに行っています。

—— S.L.C.グループでは今後、どのような金融事業に注力していくのでしょうか。

鈴木 これまで三菱商事が得意としてきた「B to B金融事業」と有機的に連携しながら、今後は「C to B金融事業」にも力を入れていきます。ちなみに、三菱商事では「生活者ニーズを起点にする」という思いから、一般的な「B to C」ではなく「C to B」という表現を用いています。 その大きな一歩となるのが、今回のGCash事業への参画だと思っています。フィリピン国民の約8割が利用したことがあるというスーパーアプリに、非金融サービスを中心としたさらなる付加価値を提供していけるよう尽力します。 また将来的には、三菱商事の事業資産やノウハウ、多様な産業接地面を生かして、新たな生活者向けサービス事業の“基盤”となるような「C to B事業」を構築して参ります。

- 次回は、S.L.C.グループ座談会の後編を掲載します。