気候変動 : 体制・システム

移行リスクおよび機会:分析結果および財務的影響

ガバナンス

三菱商事は、気候変動を重要な経営課題の一つとして認識しています。2016年に気候変動への当社事業の耐性に関する議論を開始して以降、シナリオ分析の実施を含むTCFD対応等、当社グループの事業戦略・事業推進の意思決定プロセスに気候変動やESGの要素を加味する社内の仕組みを構築・拡充しています。

気候変動関連のガバナンス体制

気候変動に係る基本方針や重要事項は、サステナビリティラウンドテーブルで得た社外有識者からの助言・提言を踏まえながら、サステナビリティ委員会(社長室会の下部委員会)に全ての営業グループCEOが参加して十分な審議を行っています。サステナビリティ委員会にて審議された内容については、経営執行における意思決定機関である社長室会にて審議・決定するとともに、取締役会規則に基づき、定期的に(年3回程度)、取締役会に報告し、取締役会の監督が適切に図られるよう体制を整えています。

また、各営業グループでの取り組みを一層推進することを目的に、各営業グループの経営戦略担当部局内の事業戦略立案責任者が気候変動対応を含むグループのサステナビリティ推進責任者となる体制を構築しており、事業戦略・事業推進における気候変動関連対応を強化しています。なお、事業戦略の策定、投融資審査などに当たっては、気候変動に係る基本方針や重要事項も踏まえ、総合的に審議・決定しています。

取締役会・社長室会・サステナビリティ委員会における審議・報告事項

| 気候変動に係る基本方針 | 事業を通じた取り組み方針、気候変動開示方針など |

|---|---|

| 重要事項 | 気候変動リスク・機会の評価(含む、シナリオ分析)、GHG削減目標設定、GHG削減取り組み状況など |

気候変動関連のガバナンス体制

| 取締役会 | 気候変動対応の監督 | 年3回程度 |

|---|---|---|

| 社長室会 | 気候変動対応の基本方針の決定 気候変動に係る重要事項の決定 | 年2回程度 |

| サステナビリティ委員会(社長室会の下部委員会) | 気候変動に係る基本方針や重要事項につき討議し、社長室会に提言 | 年1回程度 |

| サステナビリティラウンドテーブル | 気候変動を含むサステナビリティ全般に関する知見共有・意見交換 | 年2回程度 |

| 所管役員 | 小林 健司(取締役 常務執行役員、コーポレート担当役員(CSEO)(兼)金融アライアンス担当) | |

| 担当部局 | サステナビリティ部 | |

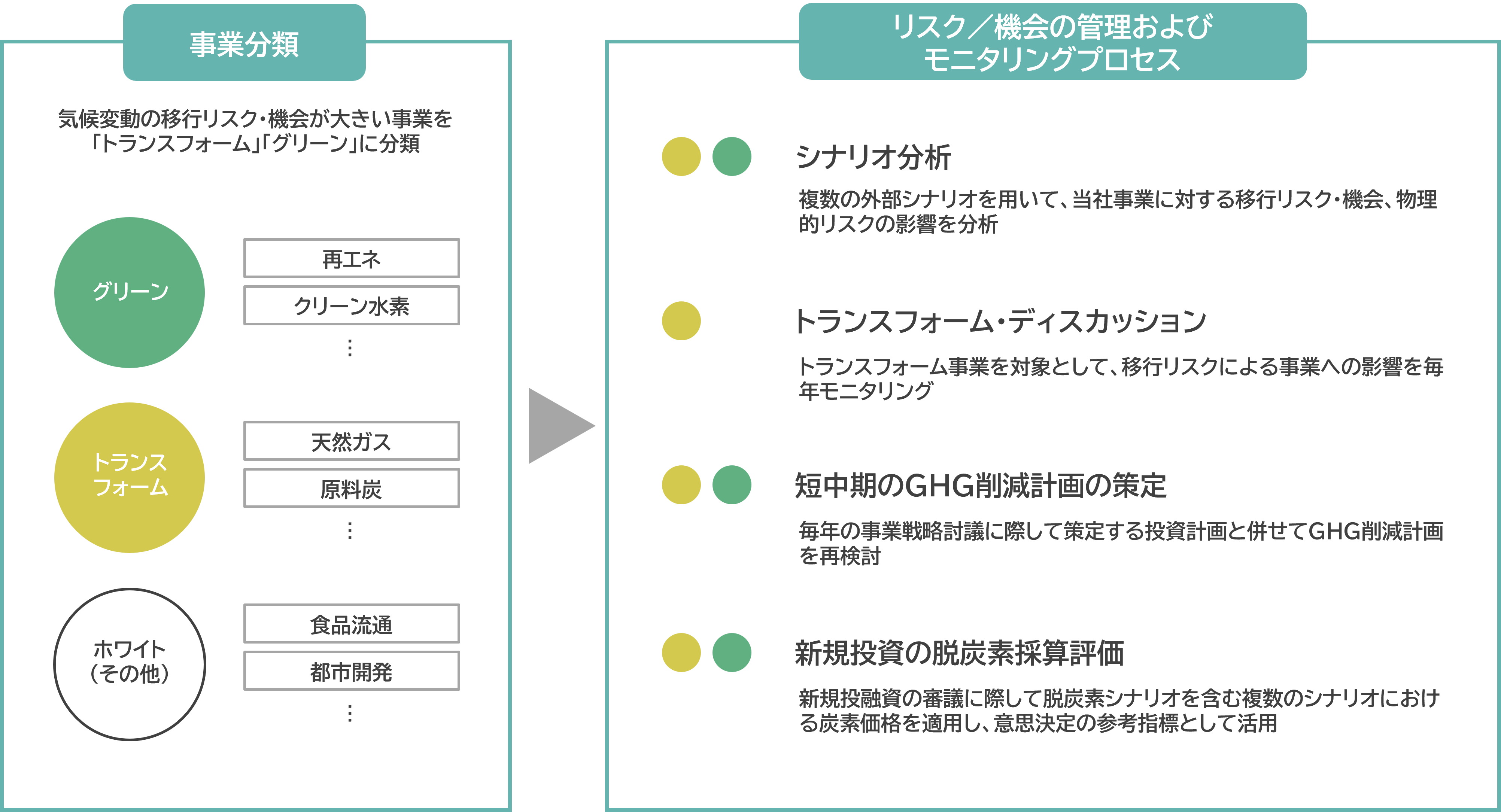

気候変動に関するリスク・機会の把握・管理制度

当社は、GHG削減目標の達成を含む、気候変動に関するリスク・機会の把握・管理を図ることを目的として、以下の取り組みを実施しています。

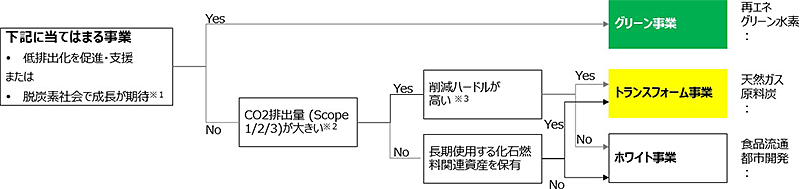

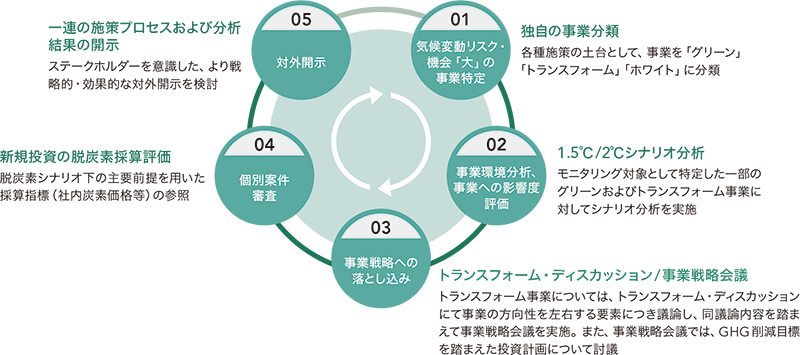

当社が有する各事業における気候変動のリスク・機会の有無を分類する為、“MC Climate Taxonomy”を導入しています。“MC Climate Taxonomy”では、当社の全ビジネスユニットを対象に、気候変動の移行機会が大きいものをグリーン事業、移行リスクが大きいものをトランスフォーム事業、どちらにも該当しないものをホワイト事業と3つに分類しています。

GHG削減目標を踏まえた投資計画を作成することに加え、事業分類に応じて、シナリオ分析、トランスフォームディスカッション、新規投資の脱炭素採算評価等の制度により、事業の特性に応じてリスク・機会の把握・管理しています。

MC Climate Taxonomyの分類プロセス

具体的な分類のプロセスは図2に記載の通り、トランスフォーム事業の選定に当たってはGHG排出量(Scope1/2/3)の多寡とGHG排出量の削減ハードルの両方を考慮しています。具体的な削減ハードルの判別には、Scope1 6.5ガス(事業を行う以上排出が避けられないもの)や、当社グループ単独では排出削減が困難であるScope3カテゴリー11(販売した製品の使用に伴うGHG排出量)等を座礁資産化回避の観点から指標として使用しています。

- ※1脱炭素シナリオ下での2050年時点の需要がBusiness as usualと比較し、+20%以上であるビジネスを選定

- ※2まずはEU Taxonomyに基づきGHG排出量が高い業種を特定した上で、これに当てはまらなかった業種についてもScope1の自社データ、Scope3 カテゴリー11の外部データに基づき、他業種と比べ突出して高い場合には、トランスフォーム事業に分類

- ※3Scope1やScope3カテゴリー11等の排出量を基に判定

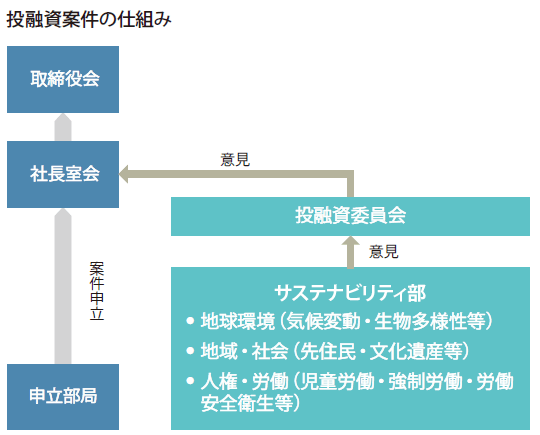

投融資案件審査の仕組み

当社では、取締役会や社長室会に付議される全ての投融資案件は、社長室会下部委員会である投融資委員会での審議を経る仕組みを導入しています。この投融資委員会には、サステナビリティ部長がメンバーとして参加することで、環境や社会に与える影響も踏まえた総合的な意思決定を行う審査体制を整備しており、新規案件の審査のみならず、既存事業投資先の事業経営をモニタリングし、継続的な改善・バリューアップを図っています。

気候変動関連では移行リスク・機会や物理的リスクの観点から、GHG排出量などの定量データや各国政策、産業動向を踏まえて審議・検討をしており、気候変動の移行リスク・機会が大きいと特定されたトランスフォーム事業およびグリーン事業の新規投資案件の審議の際に、脱炭素シナリオ下の主要前提を用いた採算指標(社内炭素価格など)に基づく採算評価を実施し、参照する新規施策を導入しています。

気候関連のリスクおよび機会に係るシナリオ分析

当社は、気候変動に関するリスク低減および機会取り込みに向けた取り組みの一環として、外部の気候シナリオを用いたシナリオ分析を継続的に実施しています。当該分析を通じて、気候変動に伴う中長期の移行リスクおよび機会、並びに物理的リスクを適切に把握し、それらを考慮した事業戦略の策定や投資判断等を行う体制を整えています。

当社は、2025年度にシナリオ分析を実施しており、その結果は以下の通りです。なお、当該分析については、今後も当社事業や参照するシナリオに重要な変更があった場合、または経営サイクルごとに適宜更新する方針としています。

移行リスクおよび機会

1. シナリオ分析のプロセス

(1)シナリオの選定

本分析では、国際的に最も広く参照され、各国政府、企業、金融機関など多様なステークホルダーの基準として用いられている国際エネルギー機関(IEA)の「World Energy Outlook(WEO)」を主たる外部気候シナリオとして参照しています。WEOは、エネルギー需給、エネルギー価格や炭素価格、並びに国・地域別およびセクター別のエネルギー起源CO₂排出量等に関する定量的データを包括的に提供しており、複数分野にわたる当社の事業ポートフォリオを横断的に評価する上で分野間の整合性および客観性の高い分析基盤を提供するものと判断しています。

具体的なシナリオとしては、IEA WEO2025におけるSTEPS(Stated Policies Scenario)およびNZE(Net Zero Emissions by 2050 Scenario)の2つのシナリオを採用しています。STEPSは、各国の現行政策および既に公表されている政策方針や目標を全て反映した脱炭素進展シナリオ(フォアキャスト型)であり、現時点の政策動向を前提とした、より現実的な将来のリスクおよび機会を評価する上で適しています。一方、NZEは、1.5℃目標の達成に向けて世界全体で極めて野心的かつ迅速な脱炭素化が進展することを前提としたシナリオ(バックキャスト型)であり、実現には高いハードルがあるものの、脱炭素社会への移行が最も進展した場合におけるリスクおよび機会を評価する上で適しています。

当社は、これら二つの異なる前提をもつシナリオを活用することで、政策進展の度合いや社会の脱炭素化速度に応じた多様な将来像を想定し、対象事業を定量・定性の両面から分析しています。

※各シナリオにおける気候関連の政策やマクロ経済トレンド等については、WEO2025をご参照ください。

(2)対象事業の選定

グローバルに拠点を有し事業を展開する当社では、気候変動がもたらし得るリスクおよび機会の影響が特に大きいと考えられる事業を優先的に抽出し、シナリオ分析の対象としています。

具体的には、EU Taxonomy等の考え方も踏まえた当社独自の事業分類である“MC Climate Taxonomy”に基づき「トランスフォーム事業※1」に分類された事業のうち、投融資残高、純利益、資産額等が大きく当社の財務への影響が相対的に大きい「天然ガス/LNG」「原料炭」を移行リスクの分析対象として選定しました。

- ※1GHG排出量が多く、かつ排出量削減に向けた難易度が相対的に高い事業

移行機会については、“MC Climate Taxonomy”に基づき「グリーン事業※2」 に分類されたもののうち、投融資残高、純利益、資産額等が大きく当社の財務への影響が相対的に大きい「銅」「再生可能エネルギー」を分析対象として選定しました。 - ※2脱炭素社会で成長が期待される事業

(3)分析の流れ

- まず、STEPSおよびNZEそれぞれのシナリオにおける各対象事業を取り巻く外部環境について、PEST分析やファイブフォース分析等を用いて分析しました。これにより、各シナリオにおける市場構造、競争環境、政策動向等の前提条件を整理しています。あわせて、移行リスクについては、当社が従来より実施しているトランスフォーム・ディスカッションにおいて特定された重要なファクター等も踏まえ、各対象事業に影響を与え得る気候関連のリスクおよび機会を識別しました。

- 次に、各対象事業のビジネスモデルおよびバリューチェーンを踏まえ、識別したリスクおよび機会が、バリューチェーンのどの範囲にどのような影響を及ぼすかについて分析しました。

- 最後に、上記分析を通じて、各シナリオにおける前提条件および当社の財務情報等を用いることが可能な項目については定量的に財務影響を算定し、その他の項目については定性的な評価を行っています。

2. 分析結果および当社に対する財務的影響

当社が実施するシナリオ分析は、将来の事業環境の変化を多角的に検討し、気候変動が当社の事業に与え得るリスクおよび機会を把握することを目的としたものであり、特定の将来予測や当社の業績見通しを示すものではありません。各シナリオには多くの不確実な要素・過程を含んでいるため、GHG排出量削減に係る道筋を含め実際に実現する事象は各シナリオが示す内容とは大きく異なる可能性があります。本分析の結果は将来の財務的影響を正確に予測するものではなく、あくまでリスクおよび機会の方向性を把握するための参考情報として位置づけています。

以下では、これらの前提のもと、各対象事業別にシナリオ分析の結果および当社に対する財務的影響について説明します。

(1)天然ガス/LNG事業

当社は、アジア・パシフィック地域を中心に天然ガス/LNG事業を推進しています。ブルネイ、マレーシア、インドネシア、豪州などの伝統的LNG生産国において既存事業の基盤強化や新規案件の開発、またLNG受け渡し業務を通じて、LNGの安定供給に貢献しています。また、米州で天然ガス/LNG事業(米国、カナダのLNG事業、北米のガスマーケティング事業、カナダのシェールガス開発事業など)および、LNGの新規プロジェクト開発、マーケティング、保有資産をベースとした最適化・トレーディングやLNG船事業(保有・傭船・運航管理)等に取り組んでいます。天然ガス/LNGがカーボンニュートラル社会への移行期において、再生可能エネルギーの間欠性補完、電化が困難なセクターのエネルギー源、次世代エネルギーの原料などとしての幅広い役割を担っていることから、天然ガス/LNG事業はカーボンニュートラル社会の実現と持続可能な経済発展の両立に向けた重要な事業/ビジネス領域であると位置付けています。

これを前提に、各シナリオ下における事業環境の見通し、当社天然ガス/LNG事業での移行リスク、およびそれを踏まえた事業方針・取り組みについて、以下の通り考察を実施しました。

①事業環境分析

IEAが公表するSTEPSにおいて、中期的な天然ガス需要は、EUなどの先進国で減少する一方、新興国では増加し、2035年では世界全体の天然ガス需要は24年対比で12%程度増加、供給量は同11%程度増加することが想定されています。また、世界全体のLNG取引量は特にアジアでの旺盛な需要に牽引され同46%程度増加する見通しです。長期ではローエミッションガス(バイオガス/バイオメタン)への移行が先進国を中心に更に進行、また再生可能エネルギーの増加に伴い、2050年では天然ガスの需要および供給量は2035年対比で3%程度減少することが想定されています。

同じくIEAが公表するNZEにおいて、中期では従来の天然ガスからローエミッションガス需要が高まり再生可能エネルギー/蓄電池コストが下がる見通しで、世界全体の天然ガスの供給量は2024年対比で38%程度減少することが想定されています。長期では世界全体の天然ガスの供給量は2035年対比で67%程度減少することが想定されています。

②財務的影響を含む当社事業への影響

当社は、天然ガス/LNG事業に対する脱炭素化の影響を評価するにあたり、「再生可能エネルギーの市場拡大等に起因する天然ガス/LNG需要の減少」を主要な論点と認識しています。この影響を定量的に評価するため、IEAの各シナリオにおける天然ガス/LNGの需要見通しの推移に着目し、STEPSおよびNZEにおける2030年および2050年時点の予測値を用いて、複数ケースで需給シミュレーションを実施し、異なる脱炭素移行シナリオが天然ガス/LNG需要に与える影響を評価しています。

※本分析は、将来予測ではなく、特定条件下で事業影響を試算するシナリオ分析であり、当社の事業計画とは異なります。

1の分析に基づき、IEAの各シナリオの天然ガス/LNG需要増減比率を用いて、当社24年度売上高実績を同様に増減させた場合、STEPSにおいて当社売上高への影響は2030年で+15%(2024年対比)、2050年で+29%(2024年対比)程度と試算されます。NZEにおいては2030年で▲6%(2024年対比)、2050年で▲76%(2024年対比)程度と試算されています。更に、排出権取引の進展・炭素税の導入に関する将来動向も重要な要素と位置づけています。IEAシナリオに基づき、炭素価格の変化や規制強化の可能性を考慮し、排出権取引の進展/炭素税導入に伴う追加コストや船舶にかかる炭素税(炭素強度規制)の導入(*)といった動向は、燃料の輸送における低炭素化の加速を示唆しています。この前提に基づく排出権取引や炭素税追加コストへの影響と合わせ、本分析では、24年度売上高実績に対し、STEPSの2030年で+10%程度、2050年で+20%程度、NZEでは2030年で▲10%程度、2050年で▲90%程度の影響と試算されます。

なお、本分析においては、IEAの各シナリオの天然ガス/LNG需要増減比率を用いて、当社24年度売上高実績を同様に増減させており、将来的な価格変動や供給量の変化などの要素は考慮していません。これらの要素によって、実際の収益への影響は大きく変動する可能性があります。したがって、本試算はあくまで特定の条件下でのシナリオ分析であり、将来予測や当社の事業計画を示すものではありません。

- ※国際海事機関(IMO)が2018年に採択したGHG排出削減に関する初期戦略を改定し、2023年7月に「2023 年IMO GHG削減戦略」を採択しました。この戦略では、2050年頃までに国際海運のGHG排出総量をネットゼロとすることが明確な目標とされています。

③今後の方針・取り組み

天然ガス/LNGは移行期において重要な役割を担うエネルギー源であり、今回分析に用いたNZEにおいては、長期的には天然ガス/LNGの需要減が見込まれるものの、当社LNG事業の戦略地域であるアジア地域を中心に中長期的な需要増加が想定されています。 かかる事業環境認識に基づき、当社はエネルギー・資源の安定供給と社会・経済活動の低・脱炭素化の両立を目指し、以下の通り「LNG事業の強靭化」と同時に「LNGバリューチェーンの低・脱炭素化」に注力します。より長期的には、技術イノベーションや各国政府による政策動向などを含めた事業環境を見極めた上で、LNG事業の更なる低・脱炭素化の取り組みを進めるとともに、LNGポートフォリオの最適化および次世代エネルギー分野への投資を実施していきます。

【LNG事業の強靭化】

生産効率の向上やコスト削減などによる競争力強化を図ると同時に、継続的にポートフォリオの最適化を検討していきます。

新規のLNG案件については、脱炭素化が急速に進展した場合の座礁資産化のリスクも念頭に置き、新規投資の判断を行っています。

【LNGバリューチェーンの低・脱炭素化】

「LNG事業の強靭化」と並行して、本邦最大級のLNG事業者の立場・強みを活かし、LNGバリューチェーン自体の低・脱炭素化に資するCCUSの推進、ブルー水素などの次世代エネルギーの製造・供給などの事業機会を取り込みつつ、脱炭素社会への移行の一翼を担っていきます。

(2)原料炭事業

当社は、金属資源事業のプラットフォームとして、豪州にて資源開発・生産・販売を行うMitsubishi Development Pty Ltd(MDP)を通じ、パートナーであるBHP社と共に、世界最大規模のBHP Mitsubishi Alliance(BMA)原料炭事業に取り組んでいます。BMAでは、高品質かつコスト競争力のある製鉄用コークス原料となる原料炭を産出する5つの炭鉱と港湾施設を一体運営しています。BMA事業が生産する原料炭はほぼ全量が海上貿易を通じて輸出されています。

鉄は、産業の基礎素材として各国の経済成長を支えると同時に、脱炭素化に必要なインフラ整備にも不可欠な素材として引き続き堅調な需要が続くと想定しています。現在の銑鉄生産量の6割を占める中国での生産量が減少すると見込まれる中、インド・東南アジアなど新興国の銑鉄生産が拡大していく見通しです。中国とは異なり、インドや東南アジア諸国は原料炭を海外からの輸入に依存しており、原料炭の海上貿易量はこれらの国の需要に下支えされる見通しとなっています。

鉄の製造においては、現時点で大規模な低・脱炭素製鉄法は確立されておらず、脱炭素製鉄法が世界的に普及するまでには相応の時間を要することが想定されます。また、比較的GHG排出量の少ない製鉄法である電炉が今後生産規模を拡大する事も想定されますが、主たる鉄源のスクラップ供給量に制約がある事や、現時点では高級鋼材の製造に技術的な課題があります。また、従来の高炉法に代わる低・脱炭素製鉄法として注目されている水素還元鉄は、商用スケールでのプラントの操業実現、グリーン水素の製造・調達、水素供給網整備といった課題が存在し、技術面と経済性の課題が残っており、商用スケールでの導入は短期的には見込まれていません。従い、今後の移行期間において、原料炭を用いる高炉製鉄が当面は主流であり続ける見通しです。

これを前提に、各シナリオ下における事業環境の見通し、当社原料炭事業での移行リスクおよびそれを踏まえた事業方針・取り組みについて、以下の通り考察を実施しました。

①事業環境分析

STEPSでは、中国の鉄鋼生産がピークアウトする一方でインドや東南アジアが成長をけん引し、世界の鉄鋼生産量は2024年の1,883Mtから2050年には2,407Mtまで増加する一方、現行政策による支援の下で、直接還元鉄の採用や、鉄鋼生産におけるスクラップ利用の拡大などにより、世界の鉄鋼業における2050年のCO2排出量は2024年比1割減となる見立てです。

一方で、中期的にはカーボンプライスは低水準に留まり、従来型の高炉による製鉄法の技術コストが低・脱炭素製鉄に比して圧倒的に安価であり続けるため、製鉄工程における低・脱炭素化への移行には時間を要する見通しです。また、長期においても、低炭素製鉄への移行を推進するものの、引き続き鉄鋼生産における高炉法は残存、原料炭需要は緩やかに減少する見通しです。

NZEでは、徹底した材料効率化(建物の長寿命化、製品の軽量化、製造ロスの削減など)と、循環経済(リサイクル率の向上)が進むため、経済成長を実現しても鉄の新規生産量は増えない「デカップリング」が生まれ、世界の鉄鋼生産量は2024年から2050年にかけて微増にとどまる見立てとなっています。高水準のカーボンプライスや政策支援を背景に、STEPSでは達成されなかった鉄鋼業界のネットゼロに向けたイニシアチブが掲げる2030年目標がグローバルで達成されます。「1.5℃目標」から逆算したシナリオ故、技術開発への投資加速や、国境を越えた市場創出(グリーンスチールの調達義務化など)といった強力な国際協調を前提とし、2050年には、水素還元鉄が製鉄生産におけるシェアの30%、鉄鉱石電解が10%を占めるほか、スクラップの利用が最大化され電炉の役割が更に拡大、高炉法はシェアが大幅に縮小する見立てとなりますが、CCUS付きプロセスの拡充等も想定され、一定程度残存する見立てです。

②財務的影響を含む当社事業への影響

当社は、原料炭事業に対する脱炭素化の影響を評価するにあたり、鉄鋼業の将来像を左右する主要要因として、石炭を使用しない新たな製鉄技術の進展・普及拡大を重要な論点と認識しています。この影響を定量的に評価するため、世界の粗鋼生産量の推移および製鉄法における電炉シェアの変化に着目し、STEPSおよびNZEにおける2030年/2050年時点の予測値を用いて、複数ケースでシミュレーションを実施し、異なる脱炭素移行パスが原料炭需要に与える影響を評価しました。

※本分析は、将来予測ではなく、特定条件下で事業影響を試算するシナリオ分析であり、当社の事業計画とは異なります。

IEAの前提に基づくと、STEPSにおいては、2030年時点で世界の粗鋼生産量が2024年比で約6%増加する一方で高炉比率は約6%低下し、原料炭需要は緩やかに減少します。2050年には、粗鋼生産量が同約28%増加するものの、高炉法による生産量は同約25%減少し、原料炭需要はさらに縮小します。また、NZEにおいては、粗鋼生産量はほぼ横ばいで推移する一方、電炉比率が大幅に増加し、高炉比率は急減します。2030年時点では、高炉比率が2024年比で1割以上低下し、原料炭需要は顕著に減少。2050年には、高炉比率が同3割以上減少し、原料炭需要は大幅に縮小します。

さらに、当社が事業を展開する豪州における排出量規制制度(現行のSafeguard Mechanism)の将来動向も重要な要素と位置づけています。本分析では、IEAシナリオに基づき、炭素価格の変化や規制強化の可能性を考慮し、ACCUs(Australian Carbon Credit Units)の調達コストを想定した上で、排出権取引の進展に伴う追加コストの増加影響をシミュレーションしました。結果、STEPSでは、豪州における炭素クレジット(ACCUs)の価格は、2025年の実績値であるAUD36/tを起点に、現行制度のルールを参照し、毎年CPI変化率+2%で上昇すると仮定しました。NZEでは、産業排出に対する規制強化を通じて炭素価格が急騰し、ACCUs価格はIEA WEO 2025における先進国のCO₂価格(2050年にUSD250/t)まで上昇する前提です。

この前提に基づくと、当社売上高の減少が想定されますが、排出権取引追加コストへの影響と合わせても、24年売上実績値に対し、STEPSの2030年でほぼ影響なし、2050年で▲数%、NZEでは2030年で▲10%程度、2050年で▲40%程度と試算されます。

上記のリスク要素に加えて、石炭開発プロジェクトの環境許認可プロセスの複雑化、鉄鋼業におけるGHG排出削減目標の強化、および各国の気候変動対策の強化(例:国際司法裁判所による「気候変動に関する国家義務」に関する勧告的意見)といった動向は、製鉄業界全体における低炭素化の加速を示唆しています。当社としても、こうした政策・規制の進展を注視し、事業戦略に反映していきます。

なお、現時点ではこれらの要素について合理的な財務影響の算出に必要な十分な裏付け情報がないため、定量的な財務インパクトの算出は困難であり、一般的な動向として継続的にモニタリングを行っています。

ただし、本分析では、将来的な価格変動や原料炭供給量の変化などの要素は考慮していません。これらの要素によって、実際の収益への影響は大きく変動する可能性があります。加えて、鉄および高炉由来の鋼材は、当面の間、社会基盤や脱炭素インフラ整備に不可欠な素材であり続ける見通しであり、仮に脱炭素化が急速に進展した場合でも、カーボンプライス等が最終製品価格に転嫁され、消費者や市場がそれを受容する場合には、原料炭のコスト上昇が価格に反映される可能性があり、長期的な需給構造や価格形成において、原料炭需要の減少を止める、あるいは需要増加につながる要因ともなり得ます。本分析で提示している試算は、こうした要因を織り込まず、あくまで気候変動をパラメータとした原料炭需要を押し下げるシナリオを評価したものであり、将来の価格形成や市場調整による緩和効果は考慮されていません。したがって、本試算はあくまで特定の条件下でのシナリオ分析であり、将来予測や当社の事業計画を示すものではありません。

③今後の方針・取り組み

鉄鋼業は今後長期にわたる移行期間に入ると想定されますが、BMA事業の主要商品である高品位原料炭は、高炉製鉄プロセスの低炭素化への貢献が期待されることから、低品位原料炭との比較において相対的に需要が高まる見通しです。一方、資源の希少性に加え、許認可の取得難化など開発難易度が高まることから、新規炭鉱投資が一段と減速し高品位原料炭の供給の減少が想定されます。当社は、世界的に希少な高品位炭鉱を有するBMA事業を通じて、各国の鋼材需要増に応じた原料の安定供給、また鉄鋼業の低脱炭素化に引き続き貢献していきます。

また、当社はGHG排出量削減を積極的に推進しており、BMA事業においても、再生可能エネルギー調達、メタンガス処理やディーゼル代替などに関する取り組みを検討・推進しています。一例として、BMAは2027年までに炭鉱で使用する電力の100%を再生可能エネルギー由来に切り替える計画です。

また、パートナーであるBHP社および製鉄大手、大手エンジニアリング会社と共同で、製鉄所でのCO2回収技術の実証試験などを共同で実施する旨の協業契約を締結するなど、製鉄バリューチェーン全体でのGHG排出量削減に取り組んでいます。

当社は金属資源事業においても、「脱炭素」「電化」「循環型社会」の3つの切り口でEX戦略を推進していきます。製鉄バリューチェーンでの脱炭素化に加え、電化に不可欠な銅・電池原料や、リサイクル事業への取り組みを強化していきます。

(3)銅事業

当社は、南米(チリ、ペルー)を中心とした世界有数の優良銅鉱山を、保有・運営しています。

操業中案件として、世界最大級のエスコンディダ鉱山(チリ)に8.25%、ロスペランブレス鉱山(チリ)に5%、ロス・ブロンセス鉱山などを含むアングロ・アメリカン・スール社に20.44%、ケジャベコ鉱山(ペルー)に40%、アンタミナ鉱山(ペルー)に10%の権益を保有しています。

また、生産量維持・拡大に向けて、未開発銅鉱山であるCopper World(米国)の権益30%を取得したほか、Marimaca銅鉱山(チリ)のプロジェクトに約4%の出資をしています。

銅は導電性に優れた商品であり、電気系統・電化製品等の幅広い産業分野・生活に欠かせない素材として使われ、世界の人口増・経済成長に伴って、今後も底堅い需要が見込まれます。更に、電化が進展する中で脱炭素に不可欠な再エネ化・EV化が一層進展する見込みであることに加えて 生成AI等の急速な普及に伴うデータセンター増設による更なる需要増が見込まれています。

一方、供給面では、鉱石品位低下等により既存鉱山からの供給減が見込まれ、新規鉱山開発およびスクラップ由来の銅供給増が既存鉱山の供給減を補う必要がありますが、許認可取得難度上昇等により新規鉱山開発のハードルが上昇していること等から、銅需給は中長期的にタイト感が一層強まる見通しです。

これを前提に、各シナリオ下における事業環境の見通し、当社銅事業での移行機会、およびそれを踏まえた事業方針・取り組みについて、以下の通り考察を実施しました。

①事業環境分析

IEA発行のGlobal Critical Minerals Outlook 2025レポートにおけるSTEPSシナリオの銅の需要量予測によると、2024年の銅総需要量実績(26.7Mt)から、2030年には31.3Mt、2050年には37.5Mtへ増加する見立てとなっています。銅需要はファンダメンタルな需要に支えられ堅調に推移し、更に各国が既に表明済みの政策を着実に実行する前提のもと、再エネ化・EV推進は緩やかなペースで中長期的に進展する見込みであり、それに伴い銅需要も緩やかに右肩上がりで拡大する見通しです。一方、供給面では、鉱山の新規開発の難易度は上がっており、将来の需給タイト化が見込まれています。

また、NZEでは、2050年ネットゼロ達成の前提のもと、STEPSよりも再エネ化・EV推進の急激な進展が求められ、それに伴い、中長期的に一段と銅需要拡大が加速する見通しであり、更なる需要増により、銅需給はタイト化することが見込まれます。同レポートによるNZEシナリオの銅の需要量予測は、2030年には34.4Mt 、2050年には41.3Mtまで伸びる見立てとなっています。

②財務的影響を含む当社事業への影響

当社は、銅事業に対する気候変動の影響を評価するにあたり、事業の将来像を左右する主要要因として、再エネ化・EV推進の進展に伴う銅需要の増加を重要な論点と認識しています。本分析は、一次供給に制約がないことを前提に、需要サイドのドライバーの進展が当社収益に及ぼす影響を評価するものです。この影響を定量的に評価するため、IEAシナリオに基づき、STEPSおよびNZE夫々のシナリオにおける2030年/2050年時点の銅需要成長率を用いてシミュレーションを実施し、異なる脱炭素移行パスが銅事業の収益に与える影響を評価致しました。

※本分析は、将来予測ではなく、特定条件下で事業影響を試算するシナリオ分析であり、当社の事業計画とは異なります。

評価にあたっては、当社が低・脱炭素社会に不可欠な銅資源の確保・安定供給に取り組む中で、保有案件の生産維持・拡大を継続し、需要拡大に伴う新規鉱山・拡張案件への参入機会が得られ、当社の市場シェアを概ね維持できたと仮定した場合、銅需要の増加に応じて当社銅事業売上も伸長する機会として試算しています。

また、銅は従来からファンダメンタルな需要に支えられて拡大してきた商品であり、過去10年間(2014〜2024年)にも、STEPSが見込む2030年時点の需要増(24年比+約2割)と同程度の伸びを経験しています。この間、LME銅価格は3割超上昇しており、今後も供給制約が見込まれる中で商品価格は底堅いと想定されます。銅はロンドン金属取引所(LME)やニューヨーク商品取引所(COMEX)で取引される上場商品であり、金融市場の影響を受ける点は考慮すべきであるものの、過去同様に価格上昇による売上増の可能性も想定されます。

上記仮定によれば、2024年売上実績に対し、各国が既に表明済みの政策を着実に実行する前提で再エネ化・EV推進が緩やかに進展するシナリオであるSTEPSでは、銅需要の増加率に比例して、2030年に約2割、2050年に約4割の当社銅事業の売上増の機会になると試算しています。また、NZEは、2050年ネットゼロ達成を前提に、再エネ化・EV推進が急速に進展するシナリオであるため、銅需要の増加率はSTEPSを大きく上回り、2030年に約3割、2050年に約5割の売上増加が見込まれます。

なお、本分析は、あくまで第三者機関予測に基づいた、特定の条件下での試算値であり、当社の将来予測や事業計画を示すものではありません。

③今後の方針・取り組み

「気候変動」という大きな社会課題に直面する現在、当社の金属資源事業は「社会課題軸」での事業ポートフォリオ戦略にシフトしており、中でも、銅は脱炭素、電化を背景に世界的に需要が堅調に増加する見込みである一方、需給の逼迫が予見されており、当社ではこうした需要増に対し安定供給を果たすべく、既存資産の内部成長、優良資産の取得、新技術の活用等を通じて更なる成長を目指していく方針です。

(4)再生可能エネルギー事業

当社は、再生可能エネルギーを最大限活用するために「つくる(発電)」、「整える(需給調整)」、「届ける(小売)」機能を具備する事で電力バリューチェーンを構築し、顧客ニーズに応えるさまざまな取り組みを行っています。

欧州においては総合エネルギー事業会社Enecoをプラットフォームとし、オランダ、ベルギー、ドイツを中心に、再生可能エネルギー電源の開発・運営、電力トレーディング、そして電力小売など幅広く事業を展開しています。米州では分散型太陽光発電や蓄電事業の推進にて再生可能エネルギーの普及を促進すると共に、電力バリューチェーン上での各種課題におけるソリューション提供にて企業価値向上に努めています。また、アジア・大洋州地域では、再生可能エネルギーの電源開発や水素関連の事業開発を通じて、多様な顧客に脱炭素ソリューションを提供し、カーボンニュートラル社会の実現に向けて取り組んでいます。また国内では、政府が掲げる2050年カーボンニュートラル社会の実現に貢献すべく、太陽光・陸上風力・水力などの再生可能エネルギー電源の開発・運営および同電力を活用した顧客向けのソリューション提供に至る幅広い事業を展開しています。

脱炭素化を巡る動向は地域により一様ではないものの、生成AIの発展や電化の進展、産業・社会構造の変化を背景とした電力需要の増加がグローバルに見込まれる中、当社において再生可能エネルギーはその需要に対する供給期待に応え、カーボンニュートラル社会の実現と社会・経済活動を支える事が可能となる重要ビジネス領域と捉えており、顧客の脱炭素ニーズに応えるべく「つくる」・「整える」・「届ける」機能に付加価値をつけたソリューション型サービスの提供を行っています。

これら前提や取り組み実績を元に、各シナリオ下における事業環境の見通し、当社再生可能エネルギー事業での移行機会、およびそれを踏まえた事業方針・取り組みについて、以下の通り考察を行いました。

①事業環境分析

STEPSでは、世界各国で再生可能エネルギーに関する政策が多数採択されると共に、EUでは加盟各国が公表している石炭火力の廃止計画が、それぞれの国の最も早い目標年において達成されると想定されています。米国では州レベルで定められている再生可能エネルギーの導入目標が、目標達成の期限を迎えた後も引き続き継続・強化され、日本では第7次エネルギー基本計画にて2040年までに再生可能エネルギーを40~50%まで拡大することが示されています。さらに2050年にかけては、グローバルに発電コストの継続的な低下が進むこと、送電網が2024年比で75%延伸するなどインフラが整備されることで、エネルギー源全体に占める再生可能エネルギーの割合は一層高まると想定されています。その結果、2024年から2050年にかけて世界の再生可能エネルギーによる発電量は年平均5.5%の成長が見込まれます。

NZEでは、24年比で世界全体における電力セクターおよび再生可能エネルギー電源への年間投資額が2倍になり、再生可能エネルギーは世界のエネルギー供給量の70%を占める想定です。また蓄電池設置容量の拡大や送電網の延伸など、STEPSと比較してさらにインフラが強化されることで、再生可能エネルギーによる発電量は2024年から2050年にかけて年平均7.9%で増加するとされています。

②財務的影響を含む当社事業への影響

当社は、再生可能エネルギー事業に対する脱炭素化の影響を評価するにあたり、主要因として、世界的な電力需要の動向と再生可能エネルギー比率の拡大を重要な論点と認識しています。これらの要因は、再生可能エネルギー事業の収益性や投資判断に直接的な影響を与えることから、当社はこの影響を定量的に評価するため、再生可能エネルギー市場の変化に着目し、STEPSおよびNZEにおける2030年/2050年時点の再生可能エネルギー市場の成長率を用いてシミュレーションを実施し、異なる脱炭素移行パスが再生可能エネルギー需要に与える影響を評価しました。

※本分析は、将来予測ではなく、特定条件下で事業影響を試算するシナリオ分析であり、当社の事業計画とは異なります。

当社が再生可能エネルギー事業を展開する欧州、米国、アジア・大洋州、日本等における再生可能エネルギー市場の成長率に基づき当社事業への影響を分析した結果、STEPSにおいては、同市場の拡大に伴い、当社再生可能エネルギー事業の売上が2030年時点で2024年比約1.5倍、2050年時点で同比2倍超に増加するとの試算となりました。一方、NZEでは各国の脱炭素政策が一段と強化され、再生可能エネルギーの導入がより加速する前提となることから、当社事業への影響は2030年で同比2倍超、2050年で同比5倍超に売上が増加することが見込まれます。加えて、特に欧州、日本においては、再生可能エネルギーの導入を促進する補助金・税制優遇などの支援制度が現行制度として整備されており、脱炭素に向けた政策対応の進展に伴い、今後もさらなる制度拡充や支援強化が行われる可能性があります。

なお、IEAのSTEPSは各国で既に導入されている政策に加え、政府が公式に表明している政策や目標が実行されることを前提としたシナリオですが、その前提の実現には、系統制約や制度運用、インフラ整備などの制約が伴っており、再生可能エネルギーの導入ペースや市場の拡大は必ずしも前提通りに進展するとは限りません。また本分析では、電力価格動向、競争環境、為替変動、政策・制度の変更、資材価格やサプライチェーン制約などの事業環境の変動要因についても個別に織り込んでおらず、気候シナリオの違いが当社事業に与え得る影響の方向性および相対的な規模感を把握することを目的としており、当社の事業計画を示すものではありません。

③今後の方針・取り組み

再生可能エネルギーの導入や蓄電池の普及は、政策・規制や技術革新の状況などにより国・地域ごとに差異があり、その発現時期や進展スピードも大きく異なる可能性があります。当社は、社会の脱炭素化に貢献する再生可能エネルギー事業、再生可能エネルギーの間欠性を補完するための需給管理や、電力市場における現物・先物取引などの電力トレーディング事業等を通じて、脱炭素社会の実現と世界的な電力需要の増加への対応の同時実現を目指します。

具体的には、欧州では他社に先駆けて再生可能エネルギー開発を進めてきた総合エネルギー事業会社Enecoの更なる成長を通じ、脱炭素化への移行や環境負荷の低減に貢献していきます。米州では、電力需要の拡大を背景とした供給面での課題解決に向けて、また制度動向にも注視しつつ再生可能エネルギー発電事業への取り組みを進めていきます。また、アジア・大洋州地域および日本では、各国・地域の制度環境や市場特性を踏まえつつ、再生可能エネルギー電源の開発・運営、並びに需給調整や電力小売等を含む電力バリューチェーンを構築し、持続可能な低・脱炭素社会構築への貢献と企業価値向上の実現を目指します。

物理的リスク

1. シナリオ分析のプロセス

(1)シナリオの選定

当社は、気候変動による物理的リスク(急性リスクおよび慢性リスク)が事業に与える影響を把握するため、国際的に広く用いられている「共有社会経済経路(Shared Socioeconomic Pathways:SSP)」を参照して物理的リスクの分析を実施しています。SSPは、気候変動に関する政府間パネル(IPCC)を中心に国際的な研究コミュニティによって開発された将来シナリオであり、人口動態、経済成長、技術進展、温室効果ガス排出量などの社会経済的前提を通じて、将来の気候変動の進行度合いを検討するための枠組みを提供するものです。

当社は、これらのシナリオのうち、高排出経路であるSSP5-8.5および低排出経路であるSSP2-4.5を主に参照しています。SSP5-8.5は、世界的な排出削減が十分に進まない場合における、より厳しい気候変動影響を想定するシナリオとして、物理的リスクが大きく顕在化する可能性を把握する上で有用です。一方、SSP2-4.5は、温暖化の進行が抑制された場合を想定するシナリオであり、緩和策が奏功した場合のリスク軽減効果を把握することに適しています。

これらのシナリオを、気候モデルや各種ハザードデータと組み合わせて活用することで、将来的な気候変動の進行度合いに応じた多様な事象(洪水・高潮・熱波・干ばつなど)の発生リスクを評価し、当社の主要事業拠点における脆弱性を把握しています。

(2)対象事業

当社は、気候変動に伴う物理的リスクが、特定の事業に限らず、当社の幅広い事業活動に影響を及ぼし得ると認識しています。洪水、高潮、熱波、干ばつ、台風などの自然災害の頻度・強度の変化は、エネルギー・資源分野に限らず、製造、物流、インフラ、食料など、多様な事業領域における操業やサプライチェーンに影響を与える可能性があります。

このため、物理的リスク分析については、移行リスク分析の対象事業にとどまらず、より広範な事業を対象とし、主に財務・非財務情報において当社ポートフォリオの約7割をカバーする事業を選定しました。

(3)分析の流れ

- 対象となった単体、現地法人、事業投資先について、事業運営上重要な拠点を資産額、生産に与える影響等の観点から選定しました。なお、トレーディングを主要な事業とする先については、取引額等の観点から重要なサプライヤーの所在する拠点を選定しました。

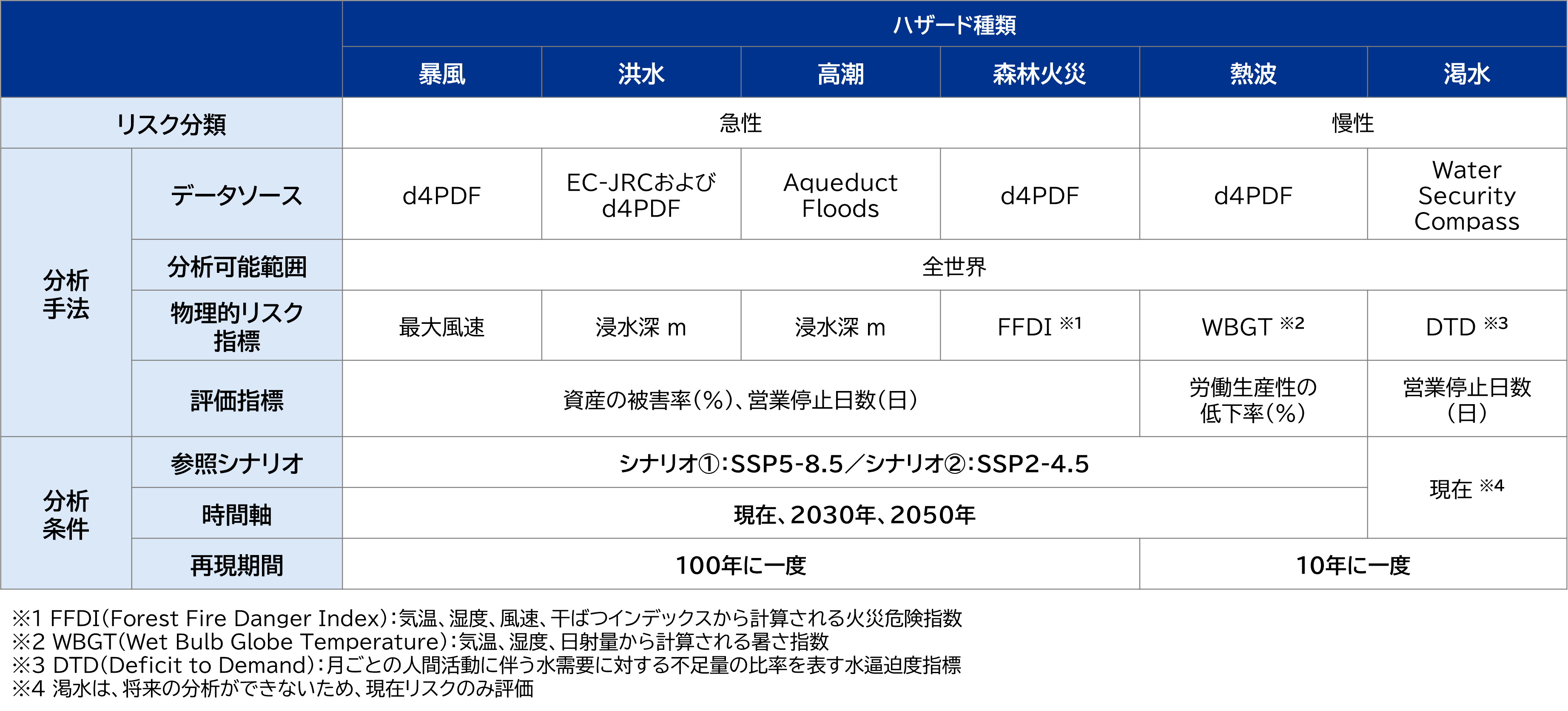

分析対象となった重要拠点82か所の所在地は以下の通りです。

- 選定された各重要拠点に対して、SSP5-8.5およびSSP2-4.5に基づき、急性リスクとして暴風、洪水、高潮、森林火災を、慢性リスクとして熱波、渇水のリスクを判定しました。なお、再現期間として、急性リスクについては、100年に一度、慢性リスクについては、10年に1度で分析しています。急性リスクは、発生頻度は低いものの、一度発生した際の影響が大きいため、再現期間を長期に設定の上で評価する必要がある為であり、慢性リスクは、高頻度で定常的に発生するリスクであり、再現期間を長期化してもリスク評価に有意な差異が見込まれないため、比較的短い再現期間で評価しています。分析手法や条件の詳細は以下の通りです。

- 急性リスク・慢性リスクが高いと判定された拠点に関する資産額・売上高等の情報を基に、将来の気候シミュレーションデータや過去の統計を基にした物理的リスク評価モデルに基づき、各拠点における定量的な財務的影響を算定しました。

2. 分析結果および当社に対する財務的影響

当社が実施する物理的リスクの分析は、将来の気候変動の影響を把握することを目的としており、特定の将来予測や実際の損害見通しを示すものではありません。将来の気象現象の発生頻度・強度や地域的な影響を精緻に予測することには科学的な不確実性が伴う点を踏まえる必要があります。

現時点では、気候モデルやハザードデータの解像度・一貫性、並びに事業拠点単位での影響を定量化する手法には一定の限界が存在します。そのため、本分析は、入手可能な最新データと合理的な前提に基づくものであり、将来の財務的影響を正確に反映するものではなく、あくまでリスクの方向性を評価する参考情報として位置づけています。

本分析における物理的リスクの財務的影響については、その性質を踏まえ、主として自然災害等による設備や施設の損壊、復旧に伴う資産額への影響と、操業停止や供給制約等に起因する売上高への影響に区分して評価しています。また、熱波については、労働環境の悪化や生産性の低下等に伴う影響として、人件費への影響を中心に整理しています。

物理的リスク分析の結果、当社の事業拠点および資産において、洪水や暴風等の自然災害に起因する物理的リスクが一定程度想定されることが確認されました。一方で、当該影響は、当社全体の資産規模や売上高等を踏まえると、現時点では当社の財務状況や事業継続に重大な影響を及ぼす水準には至らないものと認識しています。

なお、当社の多くの事業拠点では、既に自然災害を想定した設備面での対策や運用上の備えが講じられており、物理的リスクに対する一定のレジリエンスが確保されています。また、分析対象拠点に限らず、必要に応じて自然災害に関する保険を付保しているほか、財務的に重要性の高い事業や拠点については、事業継続マネジメント(BCM)に基づく事業継続計画(BCP)を策定・運用等しています。

今後も、拠点や資産の状況、科学的知見や気候関連データの更新を踏まえ、物理的リスクへの対応状況の見直しとレジリエンスの強化に継続的に取り組んでいきます。

石油・ガス上流持分生産量、LNGプロジェクト一覧

当社の石油・ガス上流持分生産量は下記データの通りです。天然ガスについては、その他の化石燃料に比べ温室効果ガス(GHG)排出量が相対的に小さく、低・脱炭素社会への移行においても引き続き需要増が見込まれます。当社は天然ガスをコア事業としており、現在では上流持分生産量の約85%を天然ガスが占めています。

石油・ガス上流持分生産量、LNGプロジェクトに関するデータは、以下リンク先のESGデータをご参照ください。

再生可能エネルギー事業

再生可能エネルギー事業に関するデータは、以下リンク先のESGデータをご参照ください。